「年収800万円なら、住宅ローンはいくらまでなら安全なのだろう」と不安に感じていませんか。家は人生でとても大きな買い物なので、失敗したくないと考えるのは当然です。ところが、家探しをしていると「年収800万円なら8000万円くらい借りられます」「共働きならもっといけます」といった話を聞くことがあり、何を信じればいいかわからなくなりやすいです。これが多くの人の悩みです。

ですが、ここで大切なのは「借りられる額」と「安全に返せる額」は違う、ということです。銀行が貸してくれる額が大きくても、毎月の生活が苦しくなるなら、そのローンは安全とは言えません。住宅ローンを組んだあとには、教育費、固定資産税、修繕費、保険料、物価上昇など、あとから効いてくる支出がたくさんあります。

そこでこの記事では、年収800万円の人が住宅ローンを考えるときの安全ラインを、小学5年生でもわかるように、やさしい言葉で整理します。6000万円、8000万円、8700万円を比べながら、「どこまでなら安心しやすいか」「どこから危険が増えるか」を具体的に見ていきます。

この記事を最後まで読めば、自分に合った住宅ローンの考え方がわかり、「なんとなく大丈夫そう」で決める失敗を避けやすくなります。

年収800万の住宅ローンで「安全」を考える基準

住宅ローンの安全ラインを考えるときに、いちばん大切なのは、年収の大きさそのものよりも、毎月の返済額が家計に対して重すぎないかを見ることです。つまり結論から言うと、年収800万円でも「高い家を買えるか」ではなく、「払い続けても生活が壊れないか」で判断するのが安全です。

なぜなら、年収800万円と聞くと十分高く感じますが、実際に自由に使えるお金は額面どおりではないからです。税金や社会保険料が引かれるため、手取りはもっと少なくなります。さらに、家を買ったあとには住宅ローン以外の支出も続きます。たとえば食費、水道光熱費、通信費、教育費、日用品、車の費用、固定資産税、火災保険、修繕費などです。毎月の返済額だけを見て「払えそう」と考えると、あとで苦しくなりやすいです。

たとえば、年収800万円の手取りが毎月おおむね50万円前後だとします。このとき住宅ローンの返済額が毎月12万円台なら、ほかの支出とのバランスをとりやすいです。ですが、毎月18万円、20万円と増えていくと、一気に余裕が減ります。子どもがいる家庭では教育費が増えますし、物価が上がれば食費や光熱費も上がります。つまり、今の家計でギリギリなら、将来はもっと苦しくなる可能性があります。

だからこそ、年収800万円の住宅ローンでは「借入額が大きくても銀行が通るから大丈夫」ではなく、「返済しながら貯金もできるか」「急な出費があっても耐えられるか」で安全を考える必要があります。これが、安全ラインを見極める最初の土台です。

・住宅ローンで後悔する人の特徴|年収・借入額別に“危険ライン”を完全解説

年収800万なら6000万・8000万・8700万をどう見るべきか

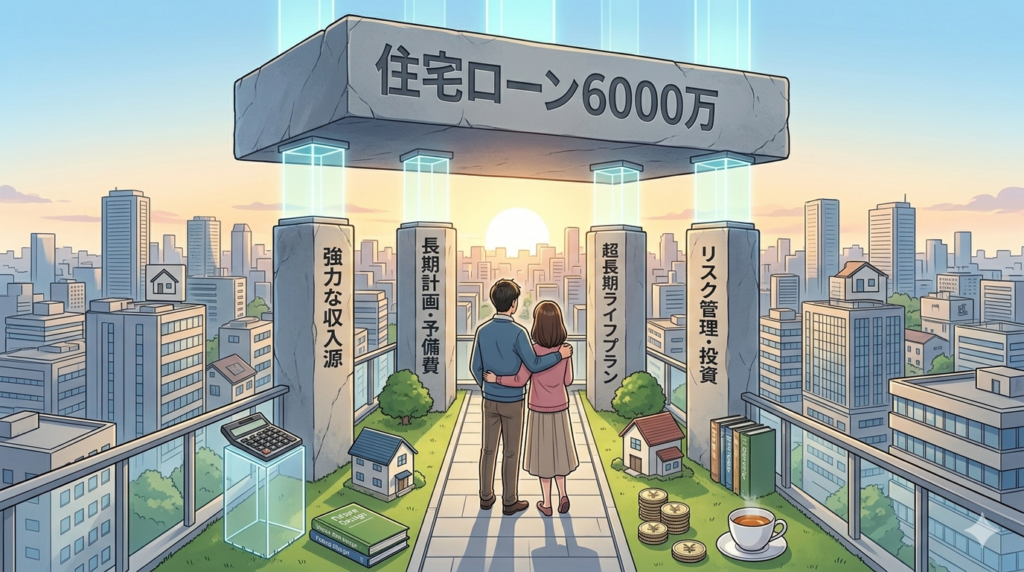

年収800万円の人が住宅ローンを考えるとき、6000万円、8000万円、8700万円は同じように見えて、家計への重さはかなり違います。結論を先に言うと、この3つを比べたとき、6000万円はまだ現実的に安全を目指しやすいラインで、8000万円は慎重判断、8700万円はかなり重い前提で考えるべき金額です。

理由は単純で、借入額が増えると毎月の返済額がはっきり増えるからです。しかも、増えるのは元金だけではありません。借入額が大きいほど、支払う利息の総額も大きくなりやすいです。その結果、月々の返済が重くなり、家計の自由度が小さくなります。自由度が小さくなると、旅行、外食、教育費、習い事、車の買い替え、家の修理など、人生の大事な選択にしわ寄せが出ます。

たとえば、同じ35年返済でも、6000万円なら「節約を意識すれば家計が回る」という家庭が多いです。一方で8000万円になると、毎月の返済額は大きく増えます。共働きで、しかも今後も安定して収入が続く前提なら成り立つこともありますが、片方の収入が下がったり、育休や転職が入ったりすると一気にきつくなります。8700万円まで行くと、家計が強くて、頭金も十分あり、ほかの支出もよく管理できる家庭でないと安全とは言いにくいです。

つまり、6000万円、8000万円、8700万円の差は、ただの数字の差ではありません。毎月の安心感の差であり、将来の選択肢の差です。住宅ローンを決めるときは、「この金額なら家が買える」ではなく、「この金額でも家族が笑って暮らせるか」を基準に考えることが大切です。

6000万の住宅ローンは年収800万にとって安全圏なのか

年収800万円で6000万円の住宅ローンは、絶対に安全と言い切れるわけではありませんが、3つの候補の中ではもっとも安全を目指しやすい金額です。つまり結論としては、生活費や教育費とのバランスが大きく崩れていない家庭なら、6000万円は比較的現実的なラインだと言えます。

その理由は、6000万円であれば、毎月返済額が大きすぎて家計を押しつぶす可能性が、8000万円や8700万円よりかなり低いからです。もちろん金利、返済期間、頭金の有無で負担感は変わります。それでも、借入額が6000万円におさまっていると、家計に残る余白を作りやすいです。この余白があると、急な出費や金利上昇にも耐えやすくなります。

たとえば、子どもが1人いて、毎月の生活費が30万円台後半から40万円前後かかる家庭を考えます。ここに住宅ローン返済が重くのしかかると、貯金ができなくなります。ですが、6000万円のローンなら、極端なぜいたくをしなければ、積立投資や教育資金の準備も同時に進めやすいです。さらに、ボーナス払いに頼らず、毎月の手取りだけで回せる形にしておけば、安全性はもっと高まります。

反対に注意したいのは、「6000万円なら余裕」と決めつけることです。たとえば車を持っている、私立の教育を考えている、旅行や外食の頻度が高い、片働きである、といった条件があると、6000万円でも十分重いことがあります。つまり6000万円が安全かどうかは、単体の数字ではなく、家計全体との組み合わせで決まります。

それでも、6000万円は年収800万円の住宅ローンとしては、まだ安全を意識しながら検討しやすいラインです。だからこそ、まずはこの水準を基準点にして、「これより上に行くなら何を削るのか」を考えるのが失敗しにくいやり方です。

・【住宅ローン比較サイト】

8000万の住宅ローンはなぜ慎重判断になるのか

年収800万円で8000万円の住宅ローンを組む場合は、「通るかどうか」ではなく「長く守りきれるか」で判断しなければいけません。結論として、8000万円は組める人もいますが、安全圏とは言いにくく、かなり慎重に考えるべき水準です。

なぜなら、8000万円まで借入額が増えると、毎月の返済負担が目に見えて重くなり、家計の小さなズレが大きな問題に変わりやすいからです。今は共働きで余裕があっても、出産、育休、転職、時短勤務、親の介護、病気など、人生には予定どおりにいかないことが起こります。住宅ローンが重すぎると、そうした変化に対応しにくくなります。

たとえば、今は夫婦で十分な収入があっても、どちらかの収入が一時的に減るだけで家計は急に苦しくなります。また、変動金利を選んでいる場合は、将来の金利上昇も無視できません。さらに、家を買ったあとには家具家電の購入、引っ越し費用、固定資産税、修繕費などもかかります。つまり、住宅ローンの返済だけを見て「何とかなる」と判断するのは危険です。

具体的には、8000万円のローンでは、毎月の返済が大きくなることで、貯金や投資に回すお金が削られやすいです。その結果、教育費のピークや大きな修理が来たときに、現金が足りなくなるおそれがあります。そうなると、せっかく買った家なのに、日々の生活が節約ばかりになり、精神的にも苦しくなります。

このように、8000万円の住宅ローンは、条件がそろえば成り立つこともありますが、「年収800万円なら普通に安全」とは言えません。無理のない暮らしを優先するなら、8000万円は慎重判断が必要なラインだと考えるのが現実的です。

・住宅ローン月25万円はきつい?年収800万で“余裕ゼロ生活”になる現実を解説

8700万の住宅ローンが危険になりやすい理由

年収800万円で8700万円の住宅ローンを組むのは、かなり危険が高いと考えるべきです。結論として、よほど強い家計基盤がない限り、8700万円は安全よりもリスクが目立つ水準です。

理由は、返済額が大きくなりすぎることで、普段の生活だけでなく、将来のイベントにも対応しづらくなるからです。住宅ローンは数年だけではなく、何十年も続きます。その長い間には、子どもの進学、家の修繕、親のサポート、自分の転職や健康の問題など、いろいろな出来事が起こります。8700万円のような大きなローンでは、ひとつの想定外でも家計が崩れやすくなります。

たとえば、今の時点では支払えていても、子どもが大きくなると教育費は増えます。特に中学受験や私立進学、大学進学を考える家庭では、毎月の支出が大きく跳ね上がることがあります。そこに住宅ローンの重い返済が重なると、旅行や外食を減らすだけでは追いつかず、貯金を取り崩す生活になりかねません。また、家そのものにも修繕費がかかります。戸建てなら外壁や屋根、マンションなら管理費や修繕積立金も無視できません。

さらに、8700万円のローンは「収入がずっと順調に伸びる」「共働きが長く続く」「大きな病気や退職がない」といった、よい前提に頼りやすいです。しかし、住宅ローンの安全性は、よい前提ではなく、悪い前提でも耐えられるかで見るべきです。悪い前提に弱いローンは、安全とは言えません。

だからこそ、8700万円の住宅ローンは、「どうしてもこの家でなければならない」という強い理由があっても、最後にもう一度立ち止まるべき金額です。買えるかどうかではなく、10年後、15年後も家族が安心して暮らせるかを考えたとき、年収800万円に対してはかなり重い選択になりやすいです。

年収800万で住宅ローンを安全に組むための判断ポイント

年収800万円で住宅ローンを安全に組みたいなら、見るべきポイントはひとつではありません。結論としては、「毎月払えるか」だけでなく、「将来の変化があっても続けられるか」を複数の角度から確認することが大切です。

そう言えるのは、住宅ローンは長期戦だからです。今の家計だけを見て決めると、将来の変化に弱くなります。たとえば、子どもが増える、片方が働き方を変える、金利が上がる、家の修理が必要になるなど、ライフプランはあとから変わることが多いです。そのため、安全に組むには、最初から「余白」を作っておく必要があります。

具体的な判断ポイントとしては、まずボーナス払いに頼らないことが大切です。ボーナスは会社の業績や景気の影響を受けるので、毎月の返済は月収だけで回る形にしたほうが安全です。次に、住宅ローンを払ったあとも、毎月きちんと貯金できるかを確認します。貯金できない家計は、急な出費が来たときに弱いです。さらに、教育費、車、旅行、帰省、保険の見直しなど、住宅ローン以外の将来支出も入れて試算することが重要です。

また、共働き前提で借りる場合も注意が必要です。共働きは強いですが、ずっと同じように働けるとは限りません。だからこそ、「片方の収入が減っても家計が回るか」を見ておくと安全性が上がります。そして最後に、買いたい家の値段から逆算するのではなく、安全に返せる金額から家の予算を決めることが大事です。順番をまちがえると、家に合わせて無理をする形になってしまいます。

このように、年収800万円で住宅ローンを安全に組むには、表面の年収だけで決めず、将来の生活まで含めて考えることが必要です。大きな買い物だからこそ、「夢の家」だけでなく「続けられる家計」を優先するのが正解です。

・【無料の住宅ローンシミュレーター】

まとめ 年収800万の住宅ローンはいくらまで安全か

年収800万円の住宅ローンを考えるときは、「いくらまで借りられるか」ではなく、「いくらまでなら安心して返し続けられるか」を基準にすることが大切です。これがこの記事の結論です。そして、6000万円、8000万円、8700万円を比べたとき、もっとも安全を目指しやすいのは6000万円、慎重判断が必要なのが8000万円、危険が大きくなりやすいのが8700万円です。

なぜこの結論になるのかというと、借入額が大きくなるほど、毎月の返済だけでなく将来の選択肢までしばられるからです。住宅ローンが重すぎると、教育費、貯金、旅行、車の買い替え、急な出費への対応などが難しくなります。家を買うこと自体がゴールではなく、買ったあとに家族で安心して暮らせることが本当のゴールです。

そのため、住宅ローンを決める前には、手取りベースで返済額を考えること、ボーナス払いに頼りすぎないこと、将来の支出を入れて試算すること、共働き前提なら片方の収入減も想定することが必要です。こうした確認をしたうえで、それでも無理がないと判断できる金額が、あなたにとっての安全ラインです。

最後に、迷ったときほど「少し余裕を残す」方向で考えるのがおすすめです。家は大切ですが、暮らしの安心はもっと大切です。年収800万円の住宅ローンでは、見栄や勢いではなく、長く続けられる現実的なラインを選ぶことが、後悔しないいちばんの近道です。

コメント